相続税の申告は被相続人が亡くなってから10か月以内です。被相続人の全財産をちょうさするのにこの10か月という期間は非常に短く、あっという間に経過します。相続税が課税されないことが予め判明している場合は心配は無用ですが、ある程度財産がある場合は課税される方向で取り込んだ方が良いのか悩ましい場合があるでしょう。そんな時は国税庁がWebサイトで公開している「相続税の申告要否判定コーナー」です。

このツールを使えば、ご自身で手軽に申告の要否の「判断材料」を得ることが出来るのではないかなと思います。税理士の先生に相談する前の事前チェックとしても大変便利です。

しかし、注意する点があります。このツールを使用して「申告不要」だった場合であっても、実際にはその他の理由によって申告が必要であったということもある為その点も踏まえたうえで利用することが前提となります。

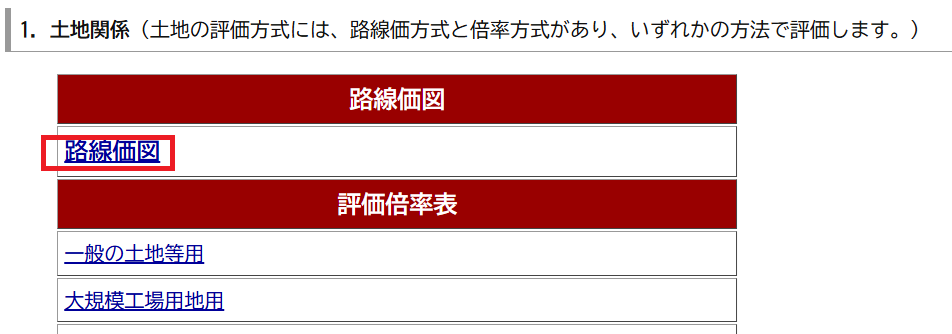

「相続税の申告要否判定コーナー」とは?

国税庁が公式に提供する無料のオンラインツールです。相続財産の金額などを入力するだけで、相続税の申告が必要かどうかのおおよその判定が画面上で確認できます。

インストール不要・会員登録不要で、パソコンやスマートフォンからいつでも利用できます。

国税庁動画チャンネル「相続税の申告要否判定コーナー」を利用した申告要否の確認

そもそも相続税がかかる基準は?

相続税がかかるかどうかは、「遺産に係る基礎控除額」と比較して決まります。

基礎控除額 = 3,000万円 + (600万円 × 法定相続人の数)

課税価格の合計額がこの基礎控除額を超える場合に、相続税の申告が必要になります。たとえば法定相続人が3人いる場合、基礎控除額は4,800万円となります。

準備物

被相続人の以下の書類を手元に置いて国税上の上記ツールを使用すると良いでしょう。不動産の価格等の計算の際に参照する書類となります。以下の書類は参照するだけなのでコピーで構いません。

- 固定資産評価証明書 or 固定資産税納税通知書 or 固定資産課税台帳(名寄帳)

- 不動産の登記事項証明書(登記簿謄本)

- 銀行の通帳

- 葬儀費用の書類

- 有価証券関連書類

- 生命保険等の保険証券

- 死亡退職金関連書類

操作の流れはシンプルな4ステップ

配偶者・子・親など、相続人が何人いるかを入力します。

土地・建物・預貯金・生命保険金・贈与財産などを入力します。

入力内容をもとに、申告が必要かどうかが自動で表示されます。

「相続税の申告要否検討表」としてPDF印刷・データ保存ができます。

土地の入力がやや難しい・路線価図の見方

申告要否判定コーナーの入力項目の中で、最もハードルが高いのが「土地の価格」の入力です。土地は預貯金と違って「いくら」とすぐに分かりません。まずは評価方法のしくみを理解しましょう。

土地の評価方法は地域によって異なります

土地の評価方法は、その土地が「路線価の定められた地域」にあるかどうかで2種類に分かれます。

路線価方式

国税庁が道路(路線)ごとに定めた「1㎡あたりの価格」を使って評価する方法。

→ 路線価図を調べる必要あり

倍率方式

固定資産税評価額に一定の「倍率」をかけて評価する方法。

→ 固定資産税納税通知書で確認

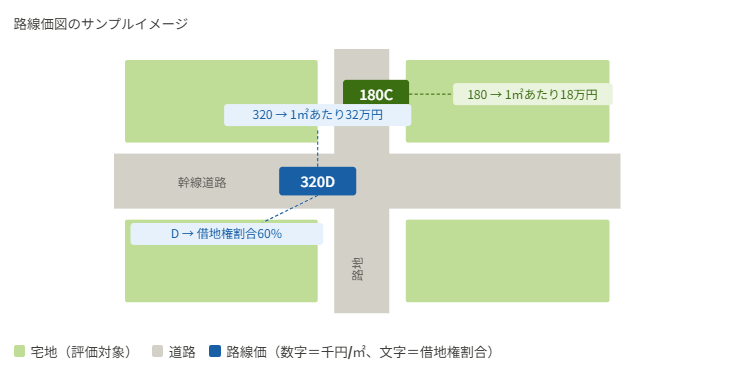

路線価図の見方(これが少し難しいポイント)

路線価図とは、道路に沿って数字とアルファベットが記された地図です。たとえば「320D」と書いてある場合、それぞれ次の意味を持ちます。

数字の部分(例:320) → 1㎡あたりの価格を「千円単位」で表しています。「320」なら32万円/㎡です。

アルファベットの部分(例:D) → 借地権割合を表します(A=90%、B=80%、C=70%、D=60%…)。自分の土地を評価するだけなら、通常この部分は気にしなくて大丈夫です。

路線価図へのたどり着き方が分かりにくい

国税庁の路線価図は「財産評価基準書」というページに収録されており、住所を直接入力して検索する機能がないため、以下の手順で探す必要があります。

①国税庁サイト「財産評価基準書 路線価図・評価倍率表」にアクセスする

②相続が発生した「年度」を選択する(申告する年ではなく、亡くなった年)

③都道府県を選択する

④「路線価図」を選択し、市区町村を選ぶ

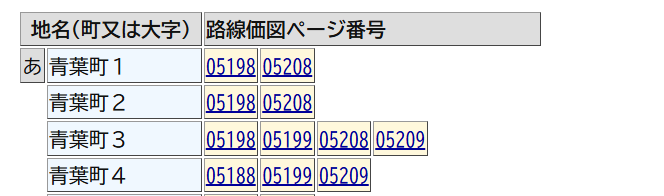

⑤「地名(町または大字)」から路線価図のページ番号を選ぶ →ページ番号をクリックすると路線価図が出現し、そこで番地を探します。ページ番号が何個かあるので、何個かクリックして該当の番地を探します。

⑥表示された地図の中から、対象の土地を探す

倍率方式は比較的シンプルです

路線価のない地域(農村部・郊外など)では「倍率方式」を使います。計算式はシンプルです。倍率方式は路線価図を読む必要がないぶん、比較的取り組みやすい方法です。固定資産税の納税通知書を手元に用意するだけで計算できます。

土地の評価額 = 固定資産税評価額 × 倍率

固定資産税評価額:毎年届く「固定資産税納税通知書」に記載されています。

倍率:国税庁の「評価倍率表」で地域ごとに確認できます。

申告要否判定ツールへの土地の入力方法

路線価方式の場合:「路線価(円/㎡)× 土地の面積(㎡)」でおおよその評価額を計算してツールに入力します。ただし、形状や奥行きによる補正(奥行価格補正率など)は考慮されないため、あくまで目安になります。

倍率方式の場合:「固定資産税評価額 × 倍率」で算出した金額を入力します。

「目安」であることをご認識ください:土地の正確な評価には、奥行補正・角地の加算・不整形地の補正など専門的な計算が必要です。判定ツールの結果が「申告不要」であっても、土地の状況によっては申告が必要なケースもあります。判定結果をもとに、税理士への相談をご検討ください。

あくまで「目安」です。正確な判断は専門家へ

このツールはあくまでおおよその判定を行うものです。以下の点にご注意ください。

- 税額計算において「暦年課税分の贈与税額控除」「未成年者控除」「障害者控除」など一部の控除は考慮されません。

- 代襲相続や養子縁組がある場合など、複雑なケースでは利用できないシミュレーション機能があります。

- 正確な申告・納税については、税理士にご相談されることをお勧めします。